新NISAに30代は、みんな毎月いくら積み立てているのでしょうか?

「自分の金額は多いのか少ないのか」と気になる人向けに、平均額と多くの人が積み立てている金額を解説します。

実は、30代が新NISAで積み立てている金額は、投資している口座に限れば月平均約7.6万円です。ただし、この数値は一部の高額投資層が平均を押し上げています。実際には月5万円以下の人が最も多いです。

「そんなに少額で意味があるの?」と不安に思う人もいるかも知れません。そこで、月5万円より少額な月1万円を30年間、年率5%で積み立てた場合をシミュレーションしてみましょう。結果は約832万円です。

実は、少額でも時間をかければ大きな差が生まれます。

この記事では、30代が新NISAで実際にいくら積み立てているのかを、平均額や他年代との比較も解説します。

「でも、投資は面倒そう…」と感じるかもしれません。楽天証券ではスマホひとつで口座開設や積立設定ができます。初めての方にもわかりやすいシンプルな操作感が魅力です。

| この記事の筆者: 山城タツヤFP(ファイナンシャルプランナー)2級。 実際に新NISAを活用し、つみたて投資枠と成長投資枠で運用中。 |

30代は新NISAにいくら積み立てているかデータで解説

ここでは、金融庁の公表データをもとに、30代の平均額や分布状況を確認することで「自分の積立額は多いのか少ないのか」を確認していきます。

- 30代の平均額と高額投資層の割合

- 他の年代(20代・40代・50代)との比較

それでは一つずつ解説していきます。

30代の平均値と高額投資層の割合

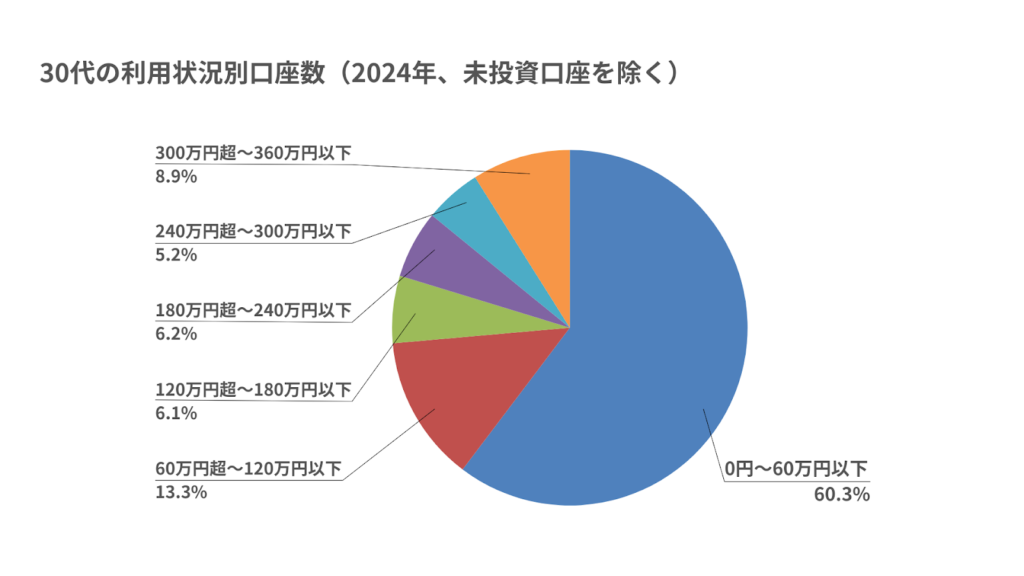

2024年における30代のNISA新規買付額の全体平均は、約65万円(=月5.4万円相当)です。しかし、未投資口座を含むため、実際に投資している水準を示しているわけではありません。

全体から未投資口座を除くと平均は、約92万円(=月7.6万円相当)です。ただし、この水準は、一部の高額投資層の影響を強く受けています。

金融庁の統計では、30代の買付あり口座のうち年間180万円超の高額投資層が約2割を占めています。最も多い割合の約6割の口座は、年60万円以下(月5万円以下)というのが実情です。

※参照:NISAの利用状況|金融庁

他の年代(20代・40代・50代)との比較

では、各世代で積立額にどの様な違いがあるのでしょうか。金融庁の公表データをもとに比較してみます。

【年代別】NISAの平均積立額

| 年間積立額 | 月間積立額 | |

|---|---|---|

| 20代 | 585,043円 | 48,754円 |

| 30代 | 919,586円 | 76,632円 |

| 40代 | 1,025,284円 | 85,440円 |

| 50代 | 1,085,865円 | 90,489円 |

※2024年、未投資口座を除く

※参照:NISAの利用状況|金融庁

30代は、20代より平均額がやや高い一方で、40代・50代との差は大きくありません。住宅購入や教育費などで支出が増える40代以降は、投資額を増やしにくくなる傾向があります。そのため、比較的余裕がある30代のうちに、「時間」を味方につけた積立を始めることが重要といえます。

30代に新NISAがおすすめの3つの理由

ここでは、30代にとって新NISAがおすすめの3つの理由を紹介します。

- 長期運用による複利効果で資産が増える

- 運用益が非課税だから手取りが増える

- 老後に限らず幅広い目的に活用できる

それでは、一つずつ解説していきます。

1.長期運用による複利効果で資産が増える

30代のうちに新NISAを始めると、長期運用による複利効果が大きく働き、将来の資産を増やしやすくなります。

複利とは、運用で得た利益を再投資することで、その利益がさらに利益を生む仕組みのことです。複利の効果を活かすには、時間をかけて運用を継続することが重要です。30代は老後まで少なくとも20〜30年の投資期間を確保できるため、じっくり資金を増やす「時間的な余裕」があります。

また、投資額は途中で増減できます。最初は少額でも、無理のない範囲で積立を続ければ、資産形成を効率的に進められます。

2.運用益が非課税だから手取りが増える

新NISAを使えば、投資で得た利益を丸ごと受け取れるため、通常の課税口座よりも効率的に資産を増やせます。

通常は、運用益や配当・分配金に約20%の税金がかかります。

例えば、投資で100万円の利益が出る場合、課税口座では以下のように手取りが減ってしまいます。

利益:100万円

税金:20万円 = 100万円 ✕ 20%

手取り:80万円 = 100万円 ー 20万円

このように、利益の約2割が税金として引かれてしまいます。

一方、新NISAならこの税金がかかりません。利益の100万円を、そのまま受け取ることができます。「非課税」は、メリットの中でも特に効果が大きく、同じ投資額でも効率よく試算を増やすことが可能です。

3.老後に限らず幅広い目的に活用できる

「老後までお金が使えないのでは?」と不安に思う人もいるかもしれませんが、新NISAならいつでも売却して現金化できます。

実は新NISAとよく比較されるiDeCoは、あくまで年金制度であるため、原則60歳まで引き出せません。対して、新NISAは平日ならいつでも売却可能です。売却後は証券会社にもよりますが、基本的に数日〜1週間ほどで現金化できます。老後資金に限らず、ライフスタイルの変化に合わせて、住宅・教育・転職の備えなど、多様な使い道と両立できるのが魅力です。

【4STEPで簡単】自分に合った積立額を見つける方法

年収、居住地域、家族構成、生活費などは人それぞれです。

そこで、自分にぴったりの積立額を見つけるための4つのステップを紹介します。

- STEP1:毎月の積立可能額を把握する

- STEP2:お金を3つの箱に分ける

- STEP3:リスク許容度を自己診断する

- STEP4:お試し積立で最適金額を探す

それでは一つずつ解説していきます。

STEP1:毎月の積立可能額を把握する

まずは、新NISAは毎月いくら積み立てられるのか、制度について詳しく理解しておきましょう。

新NISAには、「つみたて投資枠」と「成長投資枠」の2枠があり、組み合わせて利用できます。

年間の非課税投資枠は、つみたて投資枠が120万円、成長投資枠が240万円です。

つみたて投資枠は、基本的には毎月最大10万円投資ができます。しかし、証券会社によってはボーナス月などに追加投資の設定が選べるため、月10万円以上の投資をすることも可能です。

成長投資枠には月の上限はなく、年間上限240万円で一括投資もできます。

新NISAでは、一人あたり生涯で合計1,800万円まで非課税で投資できます。このうち成長投資枠は、最大1,200万円までに制限されています。しかし、つみたて投資枠には制限がないため、1,800万円すべてを積立で利用することも可能です。

このような制度の仕組みを理解したうえで、自分の家計に合わせた積立額を考えることが大切です。

STEP2:お金を3つの箱に分ける

資産を3つに分けると、安心して投資に回せる金額が見えてきます。

ポイントは「生活防衛費」「ライフイベント資金」「余剰資金」です。

箱①生活防衛費

これは、病気やケガ、リストラなど「想定外の出費や収入減」に備えるためのお金です。

- 独身:3~6か月分の生活費

- 夫婦のみ:3~6か月分の生活費

- 夫婦と子ども:半年~1年分

例えば、独身で月15万円かかるなら45万〜90万円。子供がいて月30万円かかるなら180万〜360万円を確保すると、安心です。

このお金があると「もし失業しても半年は暮らせる」という、精神的な安心感が得られます。

箱②ライフイベント資金

次は、数年以内に必ず必要になる、大きな支出のためのお金です。例えば住宅購入、車の買い替え、結婚資金、教育資金などがあります。

教育資金は子供1人あたり300万〜1,000万円とも言われますが、進学ルートによって金額は異なります。まず、直近で必要な分を預金や安全資産で確保しておくことが大切です。

この箱がしっかりしていれば、「必要なときにお金が足りない」という不安が減ります。

箱③余剰資金

生活防衛費とライフイベント資金を確保したら、残りの資産は投資に回すことができます。長期的に使う予定がなく、多少の値動きがあっても生活に影響しないお金だと安心です。この余剰資金なら日常生活や将来の予定を圧迫しないため、安心して運用できます。

他の資金を削らず、無理のない範囲で少額から始め、慣れてきたら徐々に増額すると安心です。

STEP3:リスク許容度を自己診断する

投資はリターンを得られる一方で、価格が下がり元本を割り込む可能性もあります。人によって、どこまで値下がりに耐えられるかは異なるため、自分の許容度を確認することが大切です。

その目安として、投資家のタイプは一般的に以下の3タイプに分けられます。

| タイプ | 投資の傾向 | 合うスタイル |

|---|---|---|

| 値下がりに強い | 損失が出ても落ち着いていられる | 株式多め、長期投資向き |

| 損失に敏感 | 元本割れが気になる | 債券・バランス型中心、少額から |

| 中間タイプ | 損も得も気になる | 株式+債券で分散、徐々に調整 |

どの状況でストレスを感じやすいかを考えると、自分に合った投資スタイルを見極めやすくなります。とはいえ、最初から正確に判断できなくても大丈夫です。迷ったら「債券やバランス型を中心に、少額から」始めてみるのがおすすめです。

もちろん、いきなり大きな金額に挑戦する必要はありません。大切なのは、自分に合ったペースで投資を続けることです。

STEP4:少額から試して最適金額を探す

資産運用は将来の備えになりますが、相場変動によっては一時的に元本を下回ることも想定されます。そのため、まずは値下がりしても生活に影響が出にくい金額から始めるのが無難です。一般的な家計管理の目安として、手取りの10〜20%を資産形成に回すと良いといわれています。それでも収入状況によって個人での調整は必要です。

新NISAの制度上、積立額は後から何度でも変更可能です。例えば余剰資金が月3万円ある場合でも、まずはその一部(1万円程度)で様子を見てみます。その後に慣れてから増額する方法が現実的です。

積立を始めても、複利効果を得るために「どれくらいの期間・金額で積み立てるか」が重要です。次は、実際に毎月いくら投資すればどの程度の資産になるのか、シミュレーションを通じて確認していきます。

積立シミュレーションで将来の資産を確認

シミュレーションはあくまで試算ですが、期間や利回りによって目標達成の見通しを把握できます。大切なのは無理なく続けることです。確認をするとプランに納得感が生まれ、積立を続けるモチベーションにつながります。

ここでは「積立額・期間・利回りの違い」がどの程度の資産差を生むのかを確認します。

- 毎月の積立額による資産の違い

- 積立期間による資産の違い

- 利回りによる資産の違い

- 今すぐ始める人と10年後に始める人の比較

それでは一つずつ解説していきます。

※本記事では年利5%を基本ケースとして作成しています。

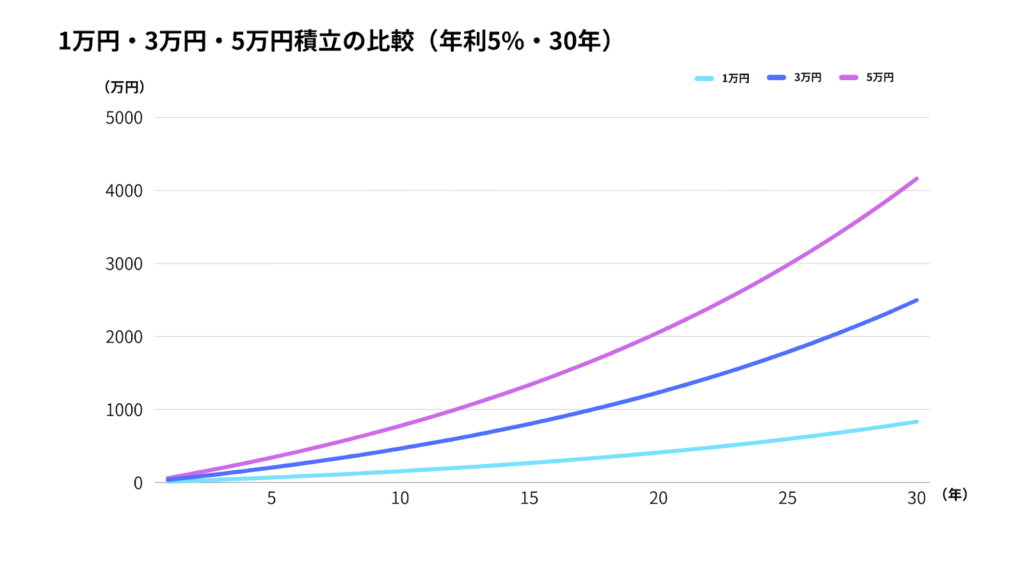

毎月の積立額による資産の違い

※参考:つみたてシミュレーター|金融庁

月1万円・3万円・5万円を積み立てた最終資産額(年利5%・30年)

| 元本 | 運用収益 | 合計額 | |

|---|---|---|---|

| 1万円 | 360万円 | 472万円 | 832万円 |

| 3万円 | 1,080万円 | 1,417万円 | 2,494万円 |

| 5万円 | 1,800万円 | 2,361万円 | 4,161万円 |

※新NISAの生涯限度額は1,800万円ですが、運用収益には上限はありません。合計額の全額が受け取れます。

1万円でここまで増えるのかと驚くかもしれません。

30年間で積み立てた元本は360万円。それが約834万円に増えているということは、2倍以上の約474万円の利益です。

この「利益が利益を生む」仕組み、これが複利の力です。時間と継続のかけ算で、積立投資はこれほどの成果を生む可能性があります。

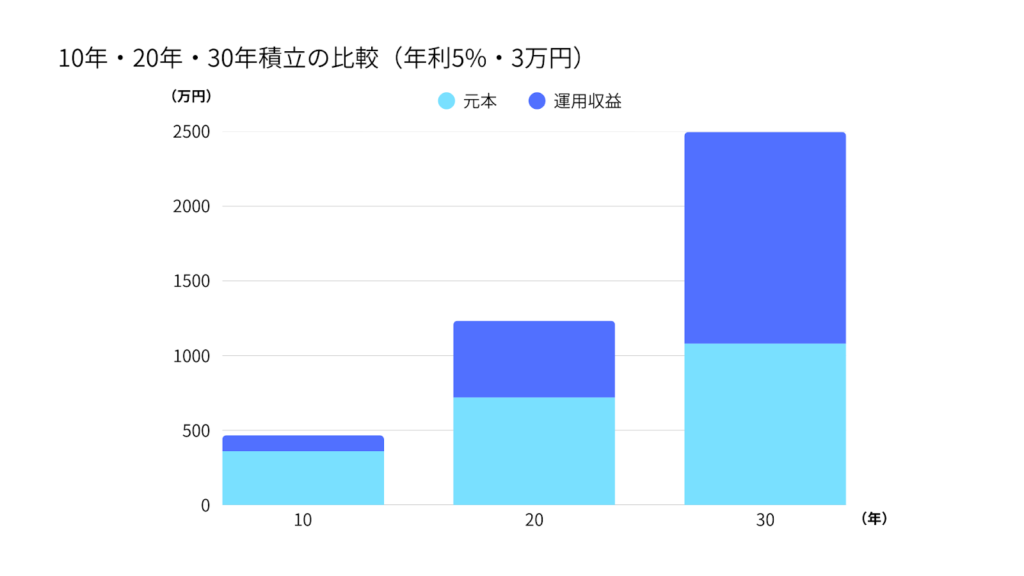

積立期間による資産の違い

※参考:つみたてシミュレーター|金融庁

10年・20年・30年積み立てた最終資産額(3万円・年利5%)

| 元本 | 運用収益 | 合計額 | |

|---|---|---|---|

| 10年 | 360万円 | 106万円 | 466万円 |

| 20年 | 720万円 | 513万円 | 1,233万円 |

| 30年 | 1,080万円 | 1,417万円 | 2,497万円 |

※新NISAの生涯限度額は1,800万円ですが、運用収益には上限はありません。合計額の全額が受け取れます。

長期投資は、積立期間の長さで大きな差が出ます。

特に注目したいのは、30年後には利益が元本を大きく上回っている点です。元本は2倍、3倍ですが、運用収益は約5倍、約13倍と、後半になるほど増え方が加速していきます。これは、複利が後半に強く効いてくるからです。

利回りによる資産の違い

※参考:つみたてシミュレーター|金融庁

3%、5%、7%で積み立てた最終資産額(3万円・30年)

| 元本 | 運用収益 | 合計額 | |

|---|---|---|---|

| 3% | 1,080万円 | 668万円 | 1,748万円 |

| 5% | 1,080万円 | 1,417万円 | 2,497万円 |

| 7% | 1,080万円 | 2,580万円 | 3,660万円 |

※新NISAの生涯限度額は1,800万円ですが、運用収益には上限はありません。合計額の全額が受け取れます。

投資先の選び方によって、利回りも大きく変わります。

それぞれ利回りが2%上がると、最終金額に1,000万円以上の差ができます。利回りの差は一見わずかでも、長期で見ると複利の効果で収益は加速度的に膨らみます。例えば3%と5%の差は金利で約1.7倍にすぎませんが、30年後の運用収益では2倍以上の差になります。7%なら、さらに約4倍の収益に伸びます。これは複利は後半に効く典型例です。

もちろん高い利回りを狙うほどリスクもあがるため、リスク許容度に応じて選びましょう。

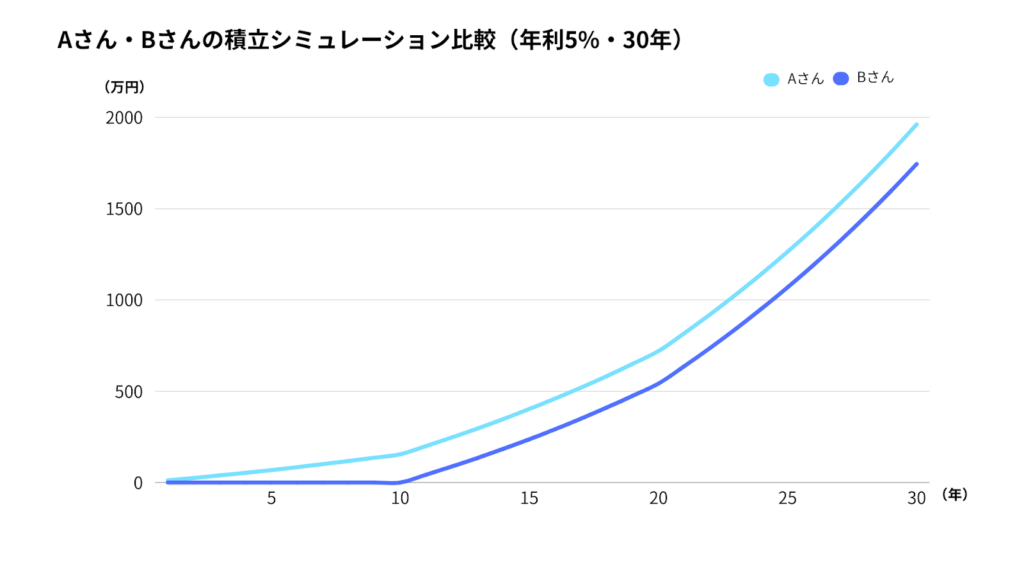

今すぐ始める人と10年後に始める人の比較

※参考:つみたてシミュレーター|金融庁

ここでは、「投資を早く始めることの重要性」を実感していただくために、具体的なケース比較をしていきます。

ケース①今すぐ積み立てるAさん

Aさんは、1年目から少額でもコツコツ積立を始め、途中から金額を増やしていきました。

- 1〜10年:月1万円

- 11〜20年:月3万円

- 21〜30年:月5万円

ケース②10年後に積み立てるBさん

Bさんは、10年後から少し多めに積立を始めます。両者のトータルの投資金額は同じです。

- 1〜10年:0円

- 11〜20年:月3.5万円

- 21〜30年:月5.5万円

Aさん・Bさんの積み立てた最終資産額(年利5%・30年)

| 元本 | 運用収益 | 合計額 | |

|---|---|---|---|

| Aさん | 1,080万円 | 882万円 | 1,962万円 |

| Bさん | 1,080万円 | 665万円 | 1,745万円 |

※新NISAの生涯限度額は1,800万円ですが、運用収益には上限はありません。合計額の全額が受け取れます。

【結論】同じ積立額なのに「約200万円」の差がつく

AさんとBさんの積立総額は同じ1,080万円ですが、運用益の差で最終的な資産に217万円の差が出ています。なぜか?

Aさんは10年間、「時間を味方にした複利の効果」を最大限活かしていたからです。

「今すぐ始めるか、10年後に始めるか」で同じ総投資額でも数百万円の差が出るのが複利の力の特徴です。とはいえ、最初から大きな額を投じる必要はなく、1万円といった少額から積立が可能です。

新NISAの制度は全国どこでも同じですが、実際の積立額変更や投資設定の反映タイミングは証券会社ごとに違い、数日かかる場合もあります。さらに、どんな少額でも元本割れの可能性はある点には注意が必要です。

積立額や運用期間によって、将来の資産に大きな差が出ることがわかりました。投資を始めたくなる場面ですが、その前に押さえておきたい注意点もあります。

新NISAで投資を始めるときの注意点

新NISAは魅力的な制度ですが、投資である以上リスクも伴います。安心して資産形成を続けるために、いくつかの注意点を確認しておきましょう。

- 変動リスクに分散・長期投資で備える

- 家計に負担をかけない投資を心がける

それでは一つずつ解説していきます。

変動リスクに分散・長期投資で備える

市場は常に変動しており、価格が大きく上がったり下がったりすることもあります。短期的な価格変動に動揺して積み立てをやめてしまうと、資産形成は進みません。大切なことの一つは、価格の変動に振り回されない姿勢を持つこと。もう一つは、リスクを抑えるために分散投資と長期投資を取り入れることです。

- 分散投資:日本株、海外株や投資信託、さらに金などに分けて投資する

- 長期投資:短期売買ではなく、目安として10年程度の時間をかけて続ける

基本的には投資信託を選べば株式や債券などに自動的に分散されます。初心者はまず少額で投資信託を利用し、慣れてきたら配分を調整するのが現実的です。これらの投資手法を取り入れることで、価格変動リスクを抑えつつ資産形成を続けやすくなります。

家計に負担をかけない投資を心がける

投資は余裕資金で行うのが大前提です。生活費を削ってまで積み立てると継続が難しくなり、本末転倒です。余裕がないと、急な出費で資産を売却するしかなくなり、タイミングを選べなくなります。その時に資産が値下がりしていれば、損失につながります。

だからこそ家計に負担のない範囲で金額を設定して、変化に応じて柔軟に見直すことが重要です。

注意点を押さえておくことで、安心して投資を始めやすくなります。次では、新NISAを始めるにあたって、代表的な証券会社の一つである楽天証券を例に解説します。

これから新NISAを始めるなら楽天証券がおすすめ

新NISAを始めるには、証券会社でNISA用の口座を新しく開設する必要があります。とはいえ、証券会社は数多くあり「どこを選べばいいのか」と迷う方も多いでしょう。そんななかでも、多くの人に利用されているのが楽天証券です。

ここでは、楽天証券が多くの人に信頼される理由を解説します。

主なポイントは次の3つです。

- 国内No.1のNISA口座数と安心感

- アプリ・サイトの優れた操作性

- 100円からの少額積立に対応

それでは一つずつ解説していきます。

国内No.1のNISA口座数と安心感

楽天証券は、SBI証券と並んで国内有数の証券会社です。さらにNISA口座数は600万を超えており、2025年3月時点では日本の証券会社でNo.1になりました。初心者から経験者まで幅広く選ばれています。

基本的なサポート体制も用意されており、公式FAQやチャットで気軽に質問が可能です。また、利用者が多いためネットやSNS上に情報が豊富にあり、始めやすい環境が整っています。そのため、初めて投資をする人にも利用しやすい証券会社です。

アプリやサイトが直感的で操作に迷わない

「口座は作ったけど、画面が複雑でよく分からない…」というのは初心者に多い悩みです。

楽天証券のアプリやWebサイトはシンプルで直感的に扱える設計です。積立額の変更や投資信託の追加、運用実績の確認などが数回のステップで完結します。このように、初心者でも操作に戸惑いにくい点は魅力です。

新NISAのように「長期での継続」が成果を左右する制度において、こうした使いやすさは投資を続けるための重要な要素といえます。

100円からの少額積立にも対応

楽天証券では、投資信託の積立を100円から設定できます。例えば、月100円から始めて、1,000円や1万円へと段階的に増額することも可能です。

少額から投資を試せるため、最初はリスクを抑えて経験を積みたい方にも適しています。また、投資を継続するきっかけをつかみやすいのも魅力です。

楽天ポイントを利用して現金を使わず投資を始めることもできます。日常の買い物で貯めたポイントを活用するため、投資のはじめの一歩を踏み出しやすい点は強みです。

「人気・使いやすさ・少額投資」と楽天証券は多くの人にとって始めやすいのが特徴です。

30代からの新NISAについてよくある質問

ここでは、口座開設を迷っている方のためによくある質問に答えます。

Q1.お金が急に必要になったら、すぐに引き出せますか?

新NISAで投資した商品を売却すると、通常は売却から2〜5営業日で証券口座に現金が反映されます。そこから登録している銀行口座へ出金できるようになるまで、さらに1〜2営業日かかることもあります。

土日・祝日や証券取引所の休みの日を挟むと、長い時には1週間前後かかる場合もあります。

そのため、急ぎの出金には向かないため、少し余裕を見て計画してください。

Q2.積立額は増やしたり、減らしたり、止めたりできますか?

積立額は何度でも変更でき、必要に応じて一時停止や再開も可能です。変更の反映タイミングは証券会社や引落方法によって異なります。

楽天証券を例にすると、

- クレジットカード/楽天キャッシュ積立は前月12日までに手続きを終えれば翌月の積立から反映されます。12日を過ぎた場合は翌々月からとなります。

- 証券口座からの現金決済は積立指定日の前営業日までに変更すれば次回の積立から反映され、それを過ぎると次々回以降の適用になります。

Q3.投資銘柄は何を買ったらいいですか?

投資銘柄を選ぶのは簡単ではありません。種類が多く、それぞれ特徴やリスクが異なるからです。そんなとき、考えるポイントは、大きく分けて2つあります。

- 目的:老後資金づくり、教育費の準備、余剰資金の運用など

- リスク許容度:価格が一時的に下がったとき、どの程度落ち着いていられるか

このような視点を持ったうえで、参考情報として楽天証券のNISA買付ランキングを確認するのも一つの方法です(人気順であって将来の利益を保証するものではありません)。

Q4.途中で売却しても、非課税メリットは残りますか?

はい、売却益は非課税です。その年に利用できる非課税の年間投資枠(つみたて投資枠120万円、成長投資枠240万円)は「使い切り」で、売却しても戻りません。

ただし、生涯投資枠(上限1,800万円)は売却した分だけ空きができるため、あとから「再び投資」に使えます。

Q5.口座維持手数料はかかりますか?

NISA口座の維持手数料は、大手ネット証券では無料が主流です。もちろん、楽天証券でも口座維持手数料はかからないため、余計な費用を気にせず投資を続けられます。

まとめ:30代のうちに新NISAで資産を増やそう

今回は、新NISAを30代が活用する際の平均的な積立額や始めるポイントについて整理しました。

【この記事の重要ポイント】

- 30代のリアル:積立金額で最も多いのは「月5万円以下」です。

- 制度のルール:月々の積み立ては100円~10万円まで選べます。

- 失敗しないコツ:積立金額は、「生活に支障のない金額」からスタートがおすすめです。

「みんな、平均5万円も積み立てているの?」と焦る必要はありません。

積立投資で一番大切なのは、金額の大きさよりも「長く続けること」です。もちろん投資にリスクはありますが、時間をかけて運用すれば資産を育てていくことは十分可能です。まずは無理のない範囲で積立を始めることが、将来の資産形成には重要です。

楽天証券なら100円から始められるため、まずは少額で口座を開設して、資産運用の第一歩を踏み出してみましょう。